http://xueqiu.com/1973934190/238377907

一、概述

1、定義

密封件是防止流體或固體微粒從相鄰結合面間泄漏以及防止外界雜質如灰塵與水分等侵入機器設備內部的零部件的材料或零件。是我國國防、化工、石油、煤炭、交通運輸和機械制造等國民經濟主要行業中的基礎部件和配件,在國民經濟發展中占有相當重要的地位

2、分類

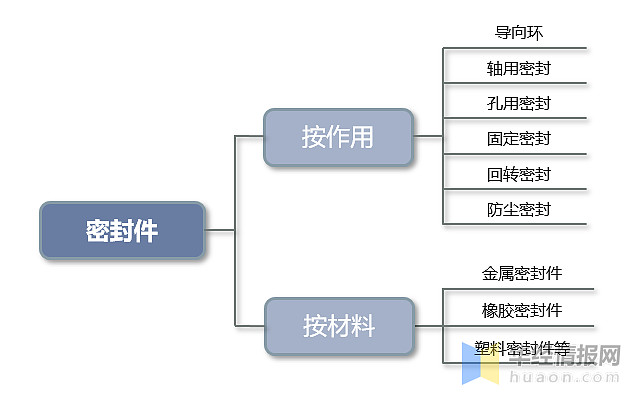

密封件種類多樣,其中按作用可分為導向環、軸用密封、孔用密封、固定密封、回轉密封、防塵密封;按材料可分為金屬、橡膠、塑料等。

密封件的主要分類

資料來源:公開資料整理

二、產業鏈分析

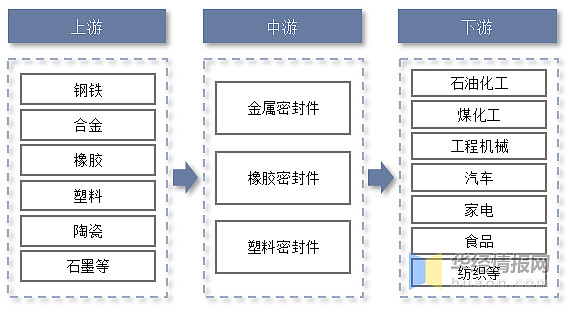

1、產業鏈

密封件行業產業鏈上游產業主要為鋼鐵、合金、塑料、橡膠、陶瓷、石墨等原材料;中游為密封件生產供應環節;下游廣泛應用于石油化工、煤化工、工程機械、冶金、制藥、食品、紡織、汽車、家電等各個領域。

密封件行業產業鏈示意圖

資料來源:公開資料整理

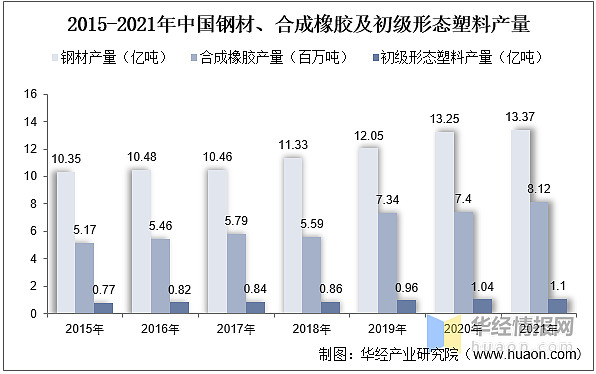

2、上游端分析

從行業上游來看,鋼鐵、橡膠和塑料是密封件最主要的原材料,隨著我國鋼鐵工業及石油化工產業的不斷發展,我國鋼鐵、橡膠及塑料的產量也隨之不斷增長,為我國密封件行業的發展提供了充足的原料基礎。據資料顯示,2021年我國鋼材、合成橡膠及初級形態塑料產量分別為13.37億噸、8.12百萬噸和1.1億噸,分別同比增長0.9%、9.7%和5.8%。

2015-2021年中國鋼材、合成橡膠及初級形態塑料產量情況

資料來源:國家統計局,華經產業研究院整理

三、行業現狀

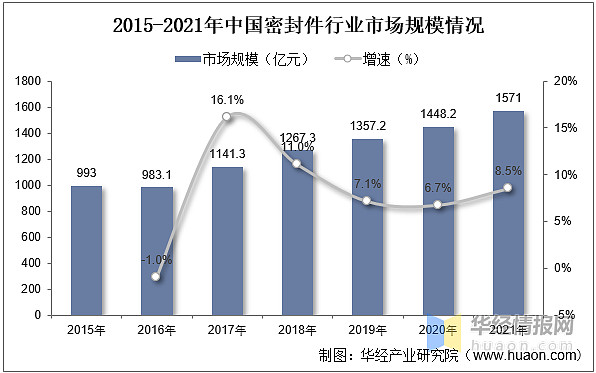

1、市場規模

密封件作為我國重要的基礎元件之一,近年來隨著我國經濟的不斷發展,下游產業的需求量也隨之不斷增長,推動了我國密封件產業的發展。據資料顯示,2021年我國密封件行業市場規模達1571億元,同比增長8.5%。

2015-2021年中國密封件行業市場規模情況

資料來源:公開資料整理

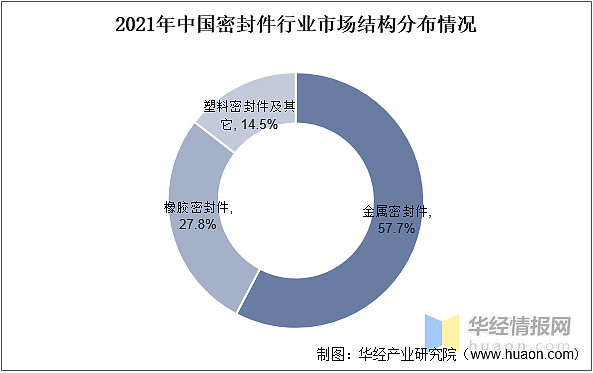

2、市場結構

從行業市場結構來看,金屬密封件是我國最大的細分種類,2021年市場占比為57.7%,橡膠密封件占比為27.8%,塑料及其它密封件占比為14.5%。隨著近年來密封件需求產品逐漸高端化發展,對密封技術要求越來越高,而橡膠密封件具備較好的彈性、機械強度等優勢,市場占比不斷提升,有望逐步取代金屬密封膠成為市場主流。

2021年中國密封件行業市場結構分布情況

資料來源:公開資料整理

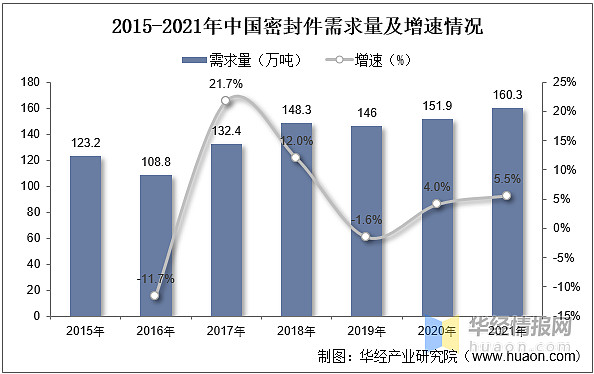

3、需求量

目前,我國密封件下游客戶分為存量和增量兩類市場,由于密封件價值量占比很低,一般為1%左右,對于投資百億級的大型煉化設備而言,密封件價值量甚至可以忽略。但密封件屬于易耗品,1-3年就需要更換。且密封件重要程度很高,壓縮機、泵等設備應用于高溫、高壓、高危介質的環境下,一旦泄漏,對環境、工作人員和經濟效益的影響都不言而喻。因此,相比于增量市場,存量市場的附加值更高。據資料顯示,2021年我國密封件需求量為160.3萬噸,同比增長5.5%。

2015-2021年中國密封件需求量及增速情況

資料來源:公開資料整理

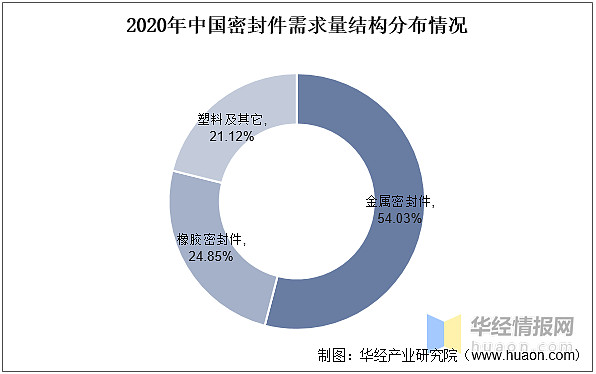

從需求結構來看,2020年我國密封件需求量中,金屬密封件需求量82.08萬噸,占比為54.03%;橡膠密封件需求量37.75萬噸,占比為24.85%;塑料及其他密封件需求量32.08萬噸,占比為21.12%。

2020年中國密封件需求量結構分布情況

資料來源:公開資料整理

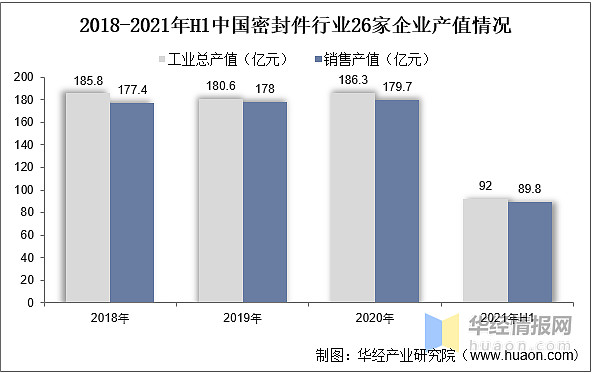

4、產值規模

從行業產值規模情況來看,近年來行業產值規模保持穩定,根據對行業26家企業統計資料顯示,2020年我國密封件行業工業總產值為186.3億元,銷售產值為179.7億元。截至2021年上半年,工業總產值為92億元,銷售產值為89.8億元。

2018-2021年H1中國密封件行業26家企業產值情況

資料來源:中國液壓氣動密封件工業協會,華經產業研究院整理

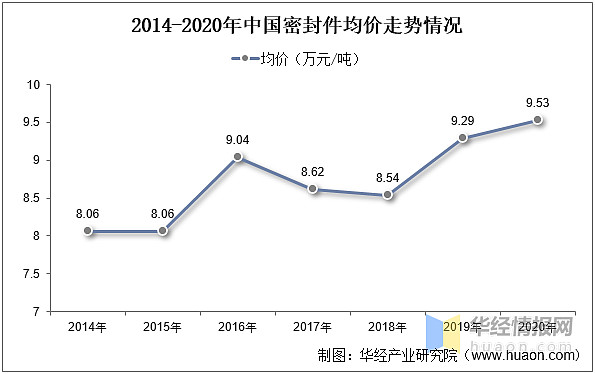

5、價格情況

近幾年我國密封件市場均價總體保持波動上行態勢,行業市場價格波動主要受經濟運行的景氣程度,原材料價格波動,已經相關政策影響,同時下游各主要行業景氣程度,產品的需求結構對行業產品價格走勢也有較大的影響。據資料顯示,2020年我國密封件均價增至9.53萬元/噸,較上年增長0.24萬元/噸。

2014-2020年中國密封件均價走勢情況

資料來源:公開資料整理

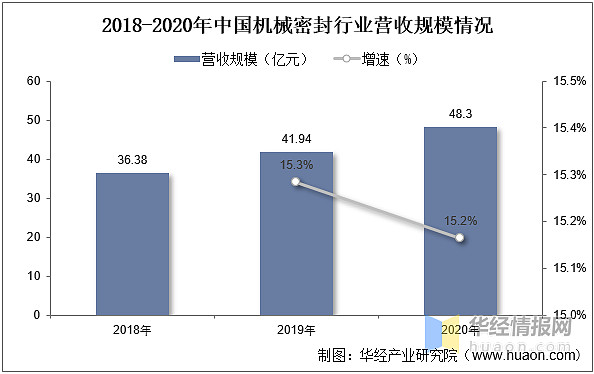

6、機械密封

機械密封件屬于精密、結構較為復雜的機械基礎元件之一,是各種泵類、反應合成釜、透平壓縮機、潛水電機等設備的關鍵部件。機械密封廣泛應用于石油化工、煤化工、油氣輸送、核電、電力、水電、制藥、冶金、食品、船舶、航天航空、軍工等各個工業領域,主要用于解決在高溫、高壓、高速及高危介質下轉動設備運轉時的泄漏問題,凡是壓縮機、泵、反應釜等輸送或攪拌流體的旋轉機械都需要使用機械密封,密封產品的性能直接影響項目的安全。據資料顯示,2020年我國機械密封行業營收規模為48.3億元,同比增長15.2%。

2018-2020年中國機械密封行業營收規模情況

資料來源:中國液壓氣動密封件工業協會,華經產業研究院整理

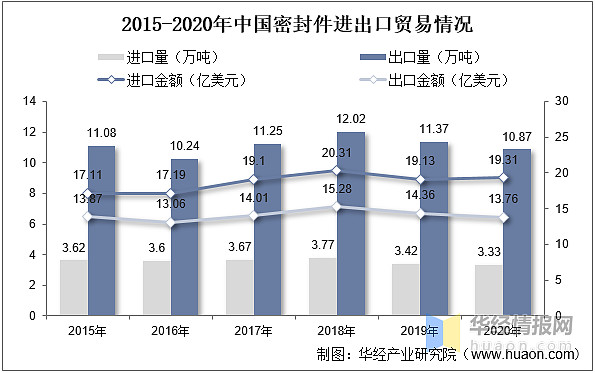

7、進出口貿易

我國密封件行業經過不斷發展,現階段已經取得了長足進步,生產的產品基本可以滿足國內需求,成為我國機械工業發展所需的重要基礎產業。據資料顯示,2020年我國密封件進口量為3.33萬噸,進口金額為19.31億美元;出口量為10.87萬噸,出口金額為13.76億元。

2015-2020年中國密封件進出口貿易情況

資料來源:中國海關總署,華經產業研究院整理

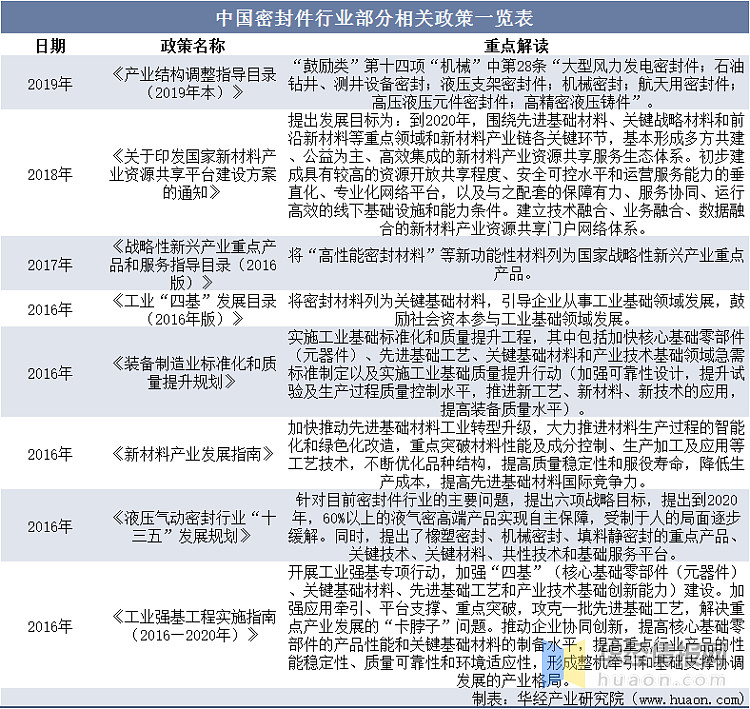

四、相關政策

密封件為支撐裝備制造業發展的基礎元器件,其水平直接決定著重大裝備和主機產品的性能、質量和可靠性,是我國高端制造發展進程中不可或缺的部分。針對我國高端密封件仍然薄弱這一現狀,近年來,國家及地方政府部門針對密封件、密封材料等機械基礎零部件頒布多項扶持政策,極大地促進了行業的發展。

中國密封件行業部分相關政策一覽表

資料來源:公開資料整理

五、重點企業

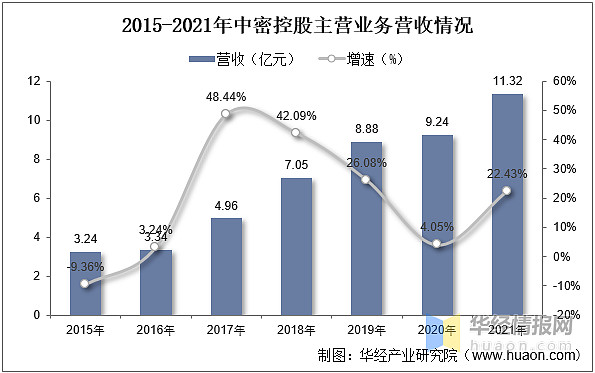

中密控股股份有限公司的前身是四川省機械研究設計院密封技術研究所,成立于1978年,是中國最早開展密封技術研究的單位之一,也是國內機械密封行業唯一的A股上市公司,是我國密封件行業的龍頭企業。據資料顯示,2021年公司主營業務營收達11.32億元,同比增長22.43%。

2015-2021年中密控股主營業務營收情況

資料來源:公司公報,華經產業研究院整理

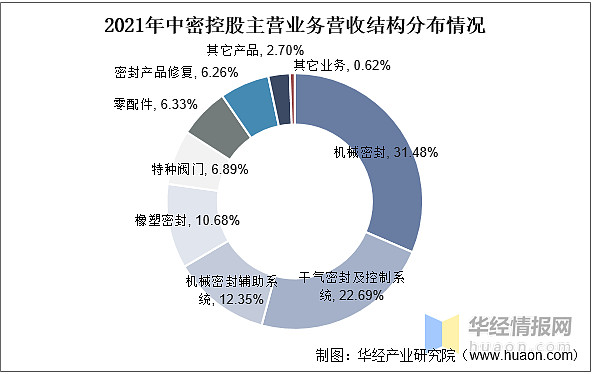

從行業營收結構來看,2021年公司主營業務營收中,機械密封占比最高,為31.48%,其次額為干氣密封及控制系統和機械密封輔助系統,占比分別為22.69%和12.35%。

2021年中密控股主營業務營收結構分布情況

資料來源:公司公報,華經產業研究院整理

六 、發展趨勢

1、材料技術帶動行業發展

近年來,在我國新材料產業政策及技術發展推動下,包括發行人在內的密封件制造廠商已逐步加大在聚氨酯密封材料、改性工程塑料等密封材料領域持續研發投入,密封材料技術取得了長足的進步。尤其在聚氨酯密封材料領域,國內密封件制造廠商根據全球聚氨酯密封材料發展路線發展并予以自主研發創新,逐漸掌握聚氨酯密封材料研發、生產的核心技術,產品材料性能已滿足部分高端應用市場領域裝備要求,具有一定市場競爭力。密封材料的快速發展將進一步推動液壓氣動密封件行業的快速發展,并進一步推動高端應用市場密封件國產化進程。

2、進口替代加速

目前,國內密封件高端應用市場國產化率較低,國內市場供給主要以派克漢尼汾、NOK、特瑞堡、赫萊特等少數國際知名外企為主。國際優勢企業通過在中國國內成立合資公司、發展代理商、經銷商將密封件產品銷售給工程機械、煤礦機械等主機廠。隨著國內密封件制造廠商技術工藝陸續取得突破,產品性能得以提升,同時發揮本土化優勢,將逐步實現國產替代進口。國產品牌依托性價比優勢和地域優勢,將打破國內主機廠對國際品牌的依賴,市場滲透率將逐漸提升,同時憑借成本價格優勢,國產品牌在國際市場的占有率也將進一步擴大。

。